seguici su instagram - news a portata di Stories

seguici su instagram - news a portata di Stories

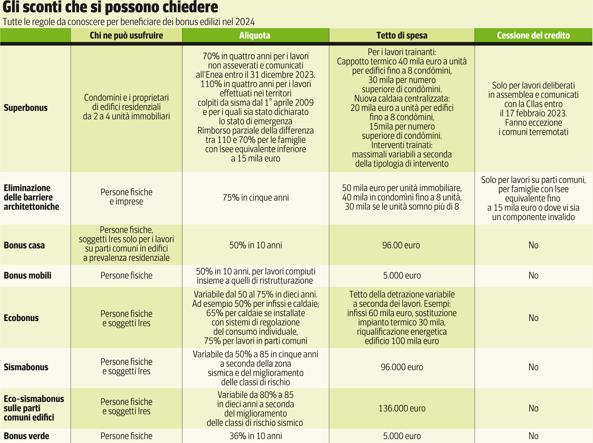

Gli interventi su sisma bonus, barriere architettoniche e Superbonus

Fisco meno generoso nel 2024 con chi ristruttura casa, ma le opportunità interessanti per riqualificare un immobile con l’aiuto pubblico ci sono ancora, visto che in alcuni casi è possibile ottenere indietro fino all’85% di quanto speso. Le otto tipologie di agevolazione in vigore nel 2024 sono le medesime dello scorso anno. Con il decreto 212 del 29 dicembre scorso il governo è però intervenuto cambiando le regole di tre agevolazioni: sul sisma bonus ordinario, eliminando la possibilità di effettuare la cessione del credito per demolizione e ricostruzione, per il bonus barriere architettoniche, limitando la possibilità di cessione e restringendo il perimetro dell’agevolazione. E soprattutto sul Superbonus, confermando il calo delle aliquote già previsto, ma introducendo alcune misure di mitigazione di efficacia molto dubbia.

Superbonus, i paletti e le regole per il 2024

Il Superbonus quest’anno è possibile solo per i condomini. I costi rimangono detraibili alle aliquote del 2023 (110%- 90% per i lavori comunicati dopo il 31 dicembre 2022) solo per gli importi asseverati e inseriti nella piattaforma Enea entro il 31 dicembre 2023, mentre nel 2024 il beneficio si riduce al 70%, per scendere al 65% l’anno prossimo. Avranno diritto a un contributo sulla maggiore spesa solo i contribuenti proprietari di prima casa e con reddito Isee equivalente massimo di 15mila euro, per lavori terminati entro il 31ottobre 2024 e se al 31 dicembre scorso le opere erano almeno al 60%. Una serie di paletti per ottenere le briciole, visto che le risorse verranno prese da un fondo a esaurimento dotato di poco più di 16 milioni di euro.

Il Superbonus invece con la fine del 2023 è terminato per le abitazioni indipendenti. Per i costi asseverati entro il 31 dicembre scorso con i cosiddetti Sal (stato avanzamento lavori) è riconosciuta l’aliquota 2023 anche se i lavori non termineranno o non porteranno al miglioramento di due classi energetiche. Tutto questo apre problemi molto gravi. Il primo è che il valore dei lavori non finiti al 31 dicembre ammonta, stando ai dati Enea, a 11,6 miliardi di euro. Significa che in teoria ci sono circa 3,5 miliardi a carico di contribuenti che non è detto dispongano delle risorse necessarie e che certo anche se ne dispongono non vorranno impiegarle per pagare opere che dovevano essere gratis. Nella grande maggioranza dei casi i lavori hanno sforato i tempi (la scadenza del 31 dicembre 2023 era nota da due anni) senza colpa dei committenti: facile prefigurare che cosa succederà.

Come evitare gli scenari peggiori

Le strade per evitare questo scenario, se non interverranno modifiche in Parlamento, sono strette: o ci si accorda sulla ripartizione degli extra costi o per una riduzione dei lavori ancora da effettuare. Il tutto è paradossalmente aggravato dalla norma che riconosce le agevolazioni maturate al 110% anche se non si finiscono i lavori. Si limita il rischio di contenzioso con il Fisco ma si corre il rischio che i cantieri restino abbandonati a se stessi. Nulla cambia sul tema cruciale della cessione del credito. Spiega Christian Dominici, commercialista titolare di uno studio specializzato in crediti tributari: «C’è ancora interesse per la cessione da parte delle banche, per la sua elevata redditività. Il Superbonus è giunto alla sua fase finale, ma le operazioni di acquisto e di rivendita procedono. I contribuenti possono cedere anche singole annualità oltre all’intero credito, anche per operazioni avviate prima dell’anno fiscale 2023; le banche possono a loro volta cedere i crediti alla loro clientela professionale per pagare l’Iva o tributi pagabili con F24. La preferenza degli istituti va alla cessione a società con un grande numero di dipendenti che pagano imposte con cadenza mensile come le imprese del facility management o quelle petrolifere che versano le accise. Superbonus alle battute finali e il costo del denaro ancora alto contribuiscono ad aumentare il costo delle operazioni per i singoli e le imprese che devono cedere».

I rischi frode

Secondo Dominici i tempi strettissimi con cui il decreto di fine anno ha imposto di effettuare i Sal per cristallizzare il credito al 110% non porteranno a un aumento dei tentativi di frode e dei rischi per le banche: «Il sistema dei controlli è partito ed è ormai molto efficiente grazie alle banche dati dell’Agenzia delle Entrate e della Guardia di Finanza. L’Agenzia sta effettuando controlli a tappeto e chi cede il credito, e se non lui direttamente i professionisti chiamati a validare i Sal, lo sanno benissimo, e sanno anche che cosa rischiano».

E le altre agevolazioni edilizie?

Non solo Superbonus: il decreto di fine anno ha introdotto alcune modifiche non marginali alla disciplina delle altre agevolazioni edilizie. Restano invariate le scadenze, tutte fissate al 31 dicembre di quest’anno, con la sola eccezione del bonus barriere architettoniche, che resterà in vigore anche nel 2025, ma si sono ulteriormente ristrette le possibilità di effettuare la cessione del credito o di usufruire dello sconto in fattura. Opportunità che sono state quasi del tutto cancellate per il sismabonus: si possono ancora sfruttare solo per le operazioni di demolizione e ricostruzione avviate entro lo scorso 31 dicembre, mentre per quanto riguarda il bonus barriere architettoniche cessione e sconto sono praticabili solo se ricorre una di queste tre condizioni: operazioni sulle parti comuni di edifici a prevalente destinazione abitativa; opere eseguite dai proprietari su unità in condominio o edifici unifamiliari adibiti ad abitazione principale, purché l’Isee equivalente non superi 15.000 euro; famiglie con un soggetto disabile.

Le più «generose»

Sempre a proposito di questo bonus, decisamente appetibile perché garantisce un rimborso fiscale del 75% in cinque anni su un tetto di spesa da 30 a 50mila euro, va anche segnalato che il decreto ha circoscritto il campo di applicazione a scale, rampe, ascensori, servoscala e piattaforme elevatrici, escludendo gli interventi di sostituzione degli infissi e dei servizi igienici. La legge in vigore fino al 31 dicembre scorso permetteva con piccoli accorgimenti (ad esempio installando finestre con maniglie di altezza da terra inferiori a 120 centimetri) di usufruire del bonus per opere che non avevano con tutta evidenza nell’abbattimento delle barriere la loro ragion d’essere. Rimane il fatto che per lavori di grande impegno economico le agevolazioni, soprattutto il sisma bonus e l’ecobonus sulle parti comuni, restano molto generose e possono arrivare a determinate condizioni fino a coprire l’85% delle spese.

Le strade per il prestito

Per questo può valer la pena di considerare, se non si hanno i contanti o non li si voglia impiegare, l’opportunità di farsi finanziare i lavori. Le strade sono due, il prestito finalizzato presso la propria banca o una finanziaria oppure il mutuo ipotecario in banca. Difficilmente però si possono rivelare vere alternative: se i tempi di rimborso sono rapidi e gli importi sotto i 50mila euro in linea di massima conviene il prestito, perché le spese sono minori (non c’è bisogno di ricorrere al notaio), per cifre più alte e tempi più lunghi il mutuo è di fatto l’unica soluzione praticabile. Ipotizziamo ad esempio opere per il sismabonus su una casa indipendente al costo di 40mila euro, ben sotto il tetto di spesa fissato a 96mila euro, che consente di ottenere una riduzione di due classi di rischio sismico, con la conseguente detrazione dell’80% della spesa in cinque anni. Stando ai dati rilevabili su prestitionline.it farsi finanziare la cifra ha un tasso effettivo dal 7,66% al 9,46%%, e comporta una spesa totale che va da 47.981 a 49.879 euro. Tenendo conto però dei rimborsi fiscali (6.400 euro all’anno per cinque anni, per un totale di 32 mila euro) l’onere reale per il contribuente si riduce: da un minimo di 15.971 euro a 17.989.

Le ipotesi

I bonus con rimborso fiscale in dieci anni sono tre: quello sulla ristrutturazione (50% su un tetto di 96mila euro), l’ecobonus standard (fino al 75% per lavori su parti comuni e tetto variabile a seconda delle opere) e la combinazione eco-sismabonus, che può arrivare all’85% su un massimo di 136mila euro. Abbiamo considerato l’ipotesi di lavori per 80mila euro e l’accensione di un mutuo ipotecario per ristrutturazione pari al costo delle opere. Per ottenere risultati certi il mutuo è fisso, il costo complessivo è calcolato sulla base del tasso effettivo senza tenere conto delle spese notarili, non quantificabili con sicurezza perché dipendono dal singolo professionista. Il tasso va da un minimo del 3,55% al 4,71% e il costo totale da 95.155 a 100.468. Da queste spese (più la parcella notarile) vanno tolti però 40mila euro ottenibili con il bonus ristrutturazione, fino a 60mila euro se si tratta di ecobonus e fino a 68mila se i lavori combinano interventi di risparmio energetico e di consolidamento sismico. Se la spesa mensile fosse troppo elevata si potrebbe anche considerare la possibilità di allungare la durata del mutuo a 15 o addirittura a 20 anni, ma ai tassi attuali il costo complessivo sale molto. In media per 80mila euro a 15 anni si può calcolare indicativamente una spesa di 104.500, per il ventennale di 113.500.

(Fonte: Corriere della Sera )

#buynowpaylater #bnpl #b2b #ecommerce #openbanking #psd2

#pausepay #fintech #future #credito #cashflow #money #startups #innovation #bonus110