seguici su instagram - news a portata di Stories

seguici su instagram - news a portata di Stories

Le imprese che hanno la necessità di migliorare il proprio capitale circolante, si affidano spesso a soluzioni che aiutano a rendere più efficiente la gestione dei propri crediti commerciali.

In tale ottica, una delle soluzioni più ricorrenti per le attività riguarda l’anticipo dei crediti commerciali, grazie alla sottoscrizione di contratti di factoring pro soluto e pro solvendo.

Normalmente, prima di concedere l’anticipo del credito, la società di factoring effettua una serie di analisi preventive per raccogliere informazioni riguardo la situazione economica dell’azienda e per conoscere il suo grado di solvibilità.

Scopriamo quali sono i principali indicatori di riferimento che le banche e gli intermediari finanziari utilizzano per valutare la situazione economico-finanziaria di un’impresa.

Rating finanziario: definizione e significato

Il rating o credit rating è un indicatore che esprime la capacità per un’azienda di rimborsare o meno i propri debiti.

Tale giudizio, viene sinteticamente espresso dall’agenzia di rating, un soggetto esterno e indipendente, dopo che ha raccolto, analizzato e valutato il profilo di rischio del credito della società.

Le informazioni emerse, servono dunque a giudicare il livello di solvibilità dell’azienda e a individuare la capacità della stessa di generare risorse utili per far fronte alle obbligazioni contratte nel tempo nei confronti dei propri creditori.

Il calcolo del rating finanziario

Per valutare la qualità dei debiti, le società di rating effettuano una serie di analisi sulla struttura economico-finanziaria della società in oggetto.

Pertanto quest’ultima, al fine di garantire il corretto svolgimento delle procedure, dovrà impegnarsi a fornire tutta la documentazione richiesta e a indicare tutte le informazioni necessarie, in modo da ottenere una valutazione realistica, creata sulla base di dati veritieri e corretti.

Il primo documento utilizzato per verificare l’andamento societario è il bilancio d’esercizio, che misura la redditività aziendale, la capacità di remunerare il capitale, i flussi di cassa, il rapporto tra capitale proprio e capitale di debito, ecc.

Oltre ai dati quantitativi, l’analisi comprende anche una visione qualitativa dell’azienda, che andrà a valutare l’organigramma, la struttura e la capacità del management, la qualità dei progetti presenti e futuri, o l’importanza degli obiettivi di medio-lungo termine.

La valutazione complessiva generata dai principali indicatori presi in considerazione, viene successivamente confrontata con i parametri delle altre società presenti all’interno del settore di riferimento.

Per tale motivo, l’obiettivo è quello di creare un quadro complessivo di riferimento che rispecchi le caratteristiche del settore e l’andamento del mercato, in modo tale da rendere la valutazione della singola azienda, il più possibile ponderata con il proprio contesto di riferimento.

Formato un primo giudizio sull’affidabilità aziendale, la società di rating procede nel consultare la centrale rischi (Cr), per conoscere la valutazione riguardo al merito creditizio, ovvero la capacità di restituire senza alcuna difficoltà i propri debiti.

Una volta completato il processo di valutazione aziendale, la società di rating pubblica sul proprio sito e sui principali canali di informazione finanziaria, i dati e i punteggi relativi ai livelli di solvibilità dell’azienda.

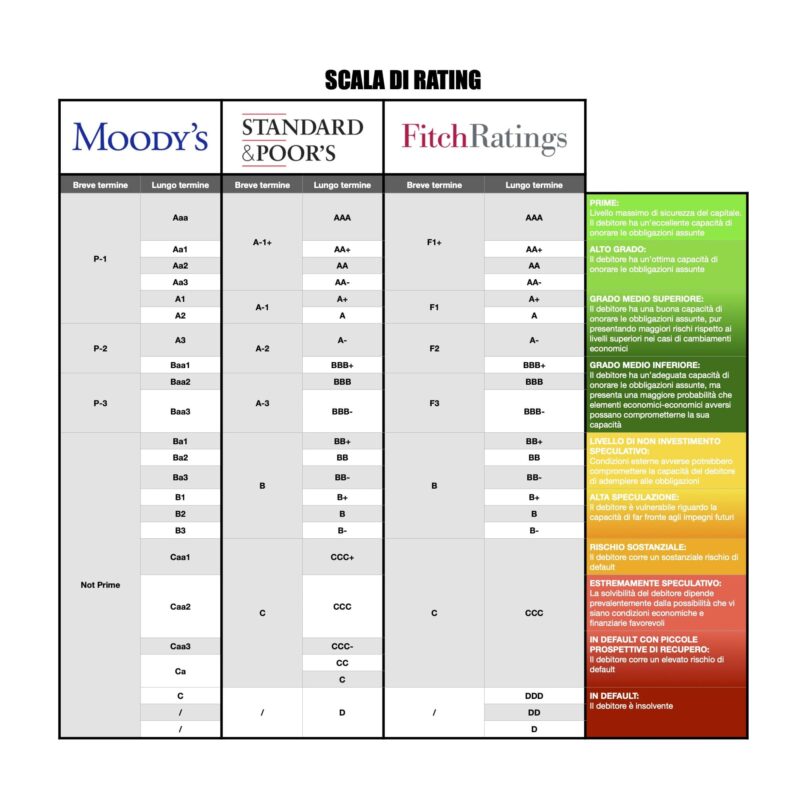

La scala di rating

Per calcolare la scala di rating, le più grandi agenzie si affidano ad un modello di tipo qualitativo, basato su valutazioni non automatiche da parte di esperti in relazione ai set informativi a propria disposizione.

Le scale dei valori esprimono le valutazioni di rischio e del merito creditizio di una società e possono variare a seconda dell’agenzia che emette il rating.

Le classifiche generalmente dividono le analisi su un arco temporale di breve, medio e lungo termine, al fine di diversificare la valutazione di ogni singola società, sullo specifico riferimento temporale preso in considerazione.

In questo modo, è possibile che una società venga valutata con due scale di rating su due diversi periodi, in modo da garantire una classificazione quanto più realistica del debito sia sul breve che sul lungo termine.

Scoring: definizione e significato

Lo scoring o Credit scoring è anch’esso un sistema di valutazione automatizzato, utilizzato dalle banche e dagli altri intermediari finanziari, per valutare lo stato di salute e il grado di solvibilità di un’impresa.

Questo metodo, si basa un modello statistico che analizza molteplici dati riguardanti le informazioni economiche-finanziarie, demografiche, e una serie di altre informazioni aziendali e settoriali.

Per svolgere le analisi pertanto, vengono raccolte molteplici tipologie di informazioni riguardanti la storia e l’andamento dell’azienda, attraverso il confronto di bilanci, rendiconti finanziari, ecc.

Il risultato complessivo di tutte le valutazioni aziendali viene espresso attraverso un punteggio (score), su una scala numerica (da 1 a 10 o da 1 a 100) per indicare il livello di rischio di insolvenza.

- Un punteggio basso indica un’alta probabilità che l’impresa risulti insolvente

- Un punteggio alto indica una bassa probabilità che l’impresa risulti insolvente.

Differenze tra rating e scoring

Sebbene entrambe le valutazioni, rating e scoring, concorrono ad esprimere il merito creditizio di un’azienda, al fine di stimare il livello di rischio associato per la concessione di un credito, esistono delle differenze sostanziali su quelli che sono i dati analizzati e sulle metodologie impiegate nell’analisi.

Una prima divergenza tra i due parametri di valutazione del rischio, riguarda il riferimento temporale preso in considerazione per l’analisi dei dati.

Infatti, mentre il rating si focalizza su una visione futura della capacità d’impresa, lo score delinea un’istantanea, che guarda prevalentemente alla storia passata.

Più nel dettaglio, Il rating:

- Esprime la capacità dell’azienda di far fronte puntualmente ai propri debiti, attraverso un’attenta valutazione da parte di analisti specializzati, che raccolgono ulteriori informazioni attraverso l’impiego di documenti interni, come ad esempio il business plan, il piano dei finanziamenti, il prospetto della centrale rischi, i contratti con i fornitori, ecc.

- Le scale di valutazione del rating, vengono espresse da agenzie autorizzate, sulla base di posizionamenti alfanumerici, per ordinare i livelli di rischio di insolvenza di ciascuna impresa.

Più nel dettaglio, lo scoring:

- Valuta il merito creditizio, attraverso analisi quantitative basate su modelli statistici, che inglobano molteplici livelli di informazione sulla storia aziendale, grazie alla verifica dei bilanci d’esercizio, alle abitudini di pagamento e alla caratteristiche del proprio settore di appartenenza.

- Il punteggio complessivo della valutazione, viene espresso su una scala numerica interna, che ordina le diverse probabilità di rischio dell’impresa.

Cos’è il DSCR?

Il DSCR (Debt service coverage ratio) è il rapporto di copertura del servizio del debito, ovvero l’indicatore che misura la sostenibilità finanziaria del debito aziendale.

Le banche e gli intermediari finanziari, si servono di tale valore, per conoscere qual è la capacità di un’impresa di far fronte ai propri debiti di medio-lungo periodo, attraverso l’impiego dei propri flussi di cassa, generati dalla gestione ordinaria.

Questa valutazione è da considerarsi a livello prospettico, per cui generalmente il DSCR viene calcolato per ogni singolo esercizio, sulla base del rendiconto finanziario e del budget di tesoreria.

Da marzo 2019, con la riforma della crisi d’impresa, è stato stabilito per tutte le società di capitali, l’obbligo di predisporre adeguati strumenti per la diagnosi preventiva dello stato di difficoltà aziendale.

L’obiettivo di tale riforma, è quello di dotare le imprese di uno schema pratico con rilevazione trimestrale, contenente una serie di indicatori di allerta, che intercettino preventivamente eventuali anomalie di gestione e che portano alla crisi d’impresa.

Al fine di verificare lo stato di salute economico-finanziario dell’azienda, il DSCR è stato incluso tra le diverse analisi presenti all’interno dello schema.

Pertanto ciascuna impresa ha l’obbligo di valutare la sostenibilità finanziaria del proprio debito aziendale, calcolando per ogni trimestre il proprio valore prospettico a 6 mesi.

Come si calcola il DSCR?

Per calcolare il DSCR, è necessario mettere a confronto il rapporto tra il cash flow (prospettico) della gestione operativa e i flussi finanziari assunti in termini di quota capitale e di interesse, di medio e lungo termine, rimborsati nel periodo in considerazione.

DSCR = Flusso di cassa operativo / Flusso finanziario di debito

- DSCR < 1 Indica un presunto stato di crisi dell’impresa

(Il flusso di cassa generato dalla gestione operativa nel periodo di riferimento non è in grado di far fronte ai propri debiti finanziari) - DSCR > 1 Indica una sItuazione positiva dell’impresa

(Il flusso di cassa generato dalla gestione operativa nel periodo di riferimento permette di far fronte ai propri debiti finanziari) - DSCR = 1 Indica l’impossibilità per l’impresa di utilizzare altro cash flow per investimenti o dividendi

(Il flusso di cassa generato dalla gestione operativa nel periodo di riferimento viene completamente assorbito dai propri debiti finanziari)