seguici su instagram - news a portata di Stories

seguici su instagram - news a portata di Stories

Nell’ambito del potenziamento delle misure in favore del recupero e consolidamento del patrimonio edilizio, in risposta alla crisi economica causata dal Covid-19, è stata introdotta una novità riguardante il cosiddetto Superbonus 110%. La legge 126/2020 ha modificato l’articolo 119 del decreto-legge 34/2020, con la seguente aggiunta dopo il comma 4-bis:

“4-ter. I limiti delle spese ammesse alla fruizione degli incentivi fiscali eco bonus e sisma bonus di cui ai commi precedenti, sostenute entro il 31 dicembre 2020, sono aumentati del 50 per cento per gli interventi di ricostruzione riguardanti i fabbricati danneggiati dal sisma nei comuni di cui agli elenchi allegati al decreto-legge 17 ottobre 2016, n. 189, convertito, con modificazioni, dalla legge 15 dicembre 2016, n. 229, e di cui al decreto-legge 28 aprile 2009, n. 39, convertito, con modificazioni, dalla legge 24 giugno 2009, n. 77. In tal caso, gli incentivi sono alternativi al contributo per la ricostruzione e sono fruibili per tutte le spese necessarie al ripristino dei fabbricati danneggiati, comprese le case diverse dalla prima abitazione, con esclusione degli immobili destinati alle attività produttive”.

Che cosa significa tutto ciò?

Il tetto di spesa per gli interventi edilizi che possono usufruire del beneficio fiscale annoverabile nell’ambito del c.d. Superbonus 110% è stato incrementato del 50%, alle seguenti condizioni:

Possono essere riscontrati diversi problemi: il provvedimento sembra essere stato scritto in fretta, perciò si presta a fraintendimenti.

In primo luogo, viene fatto esplicito riferimento a termini quali “Ecobonus” e “Sisma bonus”, entrati a far parte del linguaggio comune, ma non sono state richiamate le relative norme, che non lascerebbero invece spazio alle incertezze. Tutti i benefici fiscali riguardanti gli interventi edilizi fanno capo al TUIR (articolo 16-bis, comma 1). In seguito a successive modificazioni, proroghe e rimodulazioni, si sono definiti dei percorsi legislativi separati che hanno assunto denominazioni come “Bonus ristrutturazioni”, “Ecobonus”, “Sisma bonus”, “Superbonus”, ecc.

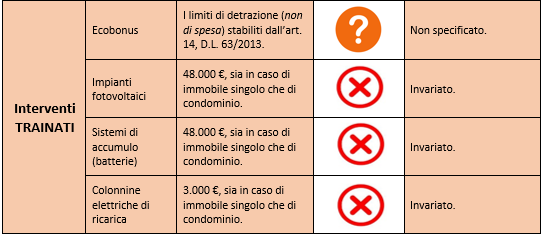

In secondo luogo, con riferimento agli interventi che, per semplicità, sono annoverati nella denominazione “Ecobonus” (infissi, schermature solari, sistemi di climatizzazione, ecc.), si evidenzia che le leggi di riferimento (tra cui l’articolo 1, commi da 344 a 347, legge 296/2006) definiscono i limiti di detrazione e non i limiti di spesa per tali interventi. La spesa massima detraibile viene ricavata indirettamente come derivazione del limite di detrazione e dell’aliquota applicata. La domanda è: il presente incremento del tetto di spesa del 50% riguarda anche questi lavori che hanno un limite di detrazione, piuttosto che di spesa?

Di seguito, si illustra l’impatto concreto ai fini degli interventi del c.d. Superbonus 110% (sia per gli interventi trainanti che per quelli trainati) della modifica legislativa in oggetto. Si evidenzia che l’incremento del tetto di spesa è valido per i soli interventi trainanti:

Arnido Doci – Fisco 7