seguici su instagram - news a portata di Stories

seguici su instagram - news a portata di Stories

Negli ultimi anni in Italia, stiamo assistendo a un progressivo impiego da parte delle imprese e in particolare delle PMI, verso fonti alternative di credito che non costituiscono attività bancaria.

A tal proposito, si registra una graduale crescita di quella che viene comunemente chiamata “Finanza alternativa”: termine utilizzato per indicare quell’insieme di strumenti, soggetti e intermediari, che erogano finanza e servizi alternativi/aggiuntivi a quelli offerti dal più tradizionale sistema bancario.

I dati emersi dal terzo Quaderno di ricerca sulla Finanza alternativa per le PMI in Italia fornito dagli Osservatori Entrepreneurship Finance & Innovation della School of Management del Politecnico di Milano con il supporto di Unioncamere ed Innexta, confermano in questo senso l’andamento positivo: da luglio 2019 a giugno 2020, nel nostro paese 2,7 miliardi di euro sono stati veicolati dalla Finanza alternativa verso le piccole e medie imprese, contro i 2,5 del periodo precedente, segnando una crescita pari al 4% annuo.

La crisi portata dal Coronavirus ha evidenziato ancora di più nell’ultimo anno, l’esigenza per alcune imprese italiane di ricorrere all’indebitamento per finanziare il proprio capitale.

Quello che è evidente in questo momento, è da un lato il calo della domanda per le richieste di prestito presso banche e altri intermediari finanziari, a seguito di quella che è stata una lenta e inesorabile sfiducia, viste le difficoltà emerse nel concedere credito a partire dalla crisi del 2009, e dall’altro appunto la crescita esponenziale del ricorso a strumenti alternativi per il finanziamento del proprio capitale.

L’incertezza, la paura e il pessimismo delle imprese in questo periodo hanno sicuramente contribuito a diversificare i canali di finanziamento, spingendo verso nuove soluzioni e verso nuovi canali disintermediati.

Per dare conferma ai numeri precedentemente indicati, basta pensare che per l’intero 2020, in piena crisi pandemica, tutto il segmento di finanza alternativa ha continuato a dare supporto alle imprese e soprattutto alle PMI, erogando un totale di circa 3 miliardi di euro.

Tra gli strumenti alternativi: il Factoring

Uno degli strumenti di Finanza alternativa sicuramente più conosciuti e più in crescita in questi ultimi anni è il Factoring.

Sono soprattutto le aziende che operano in settori in cui la dilazione dei pagamenti ai clienti è un fattore critico di successo, o le PMI che spesso hanno a che fare con tempistiche di pagamento difficili da conciliare con le esigenze finanziarie dei fornitori, a richiedere questo strumento finanziario alternativo.

In un momento storico in cui dimostrarsi un’azienda in buona salute e regolare nei pagamenti è sempre più difficile ma allo stesso tempo indispensabile, il factoring può rappresentare una strada di vitale importanza per la sopravvivenza di numerose piccole e medie imprese.

Cos’è il Factoring?

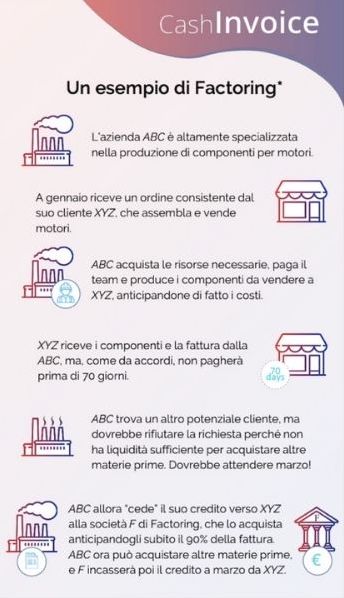

Il Factoring è una tipologia di contratto con il quale l’impresa cede a una società specializzata i propri crediti esistenti o futuri, al fine di ottenere liquidità immediata e una serie di altri servizi: gestione, amministrazione, incasso e anticipazione dei crediti prima della loro scadenza.

Il Factoring è dunque un contratto atipico che trova riferimento normativo nella legge n. 52 del 1991 (relativa all’acquisto dei crediti d’impresa), la quale predispone per la sua applicazione determinati presupposti:

- Il cedente deve essere un’impresa;

- Il cessionario o factor deve essere una società o ente iscritto in un albo tenuto dalla Banca d’Italia (una banca o un intermediario finanziario);

- I crediti ceduti devono riguardare i contratti stipulati dal cedente nell’esercizio della sua attività d’impresa;

Il lavoro della società di factoring, pertanto è quello di assumere l’onere di riscuotere l’importo dei crediti dietro pagamento di una commissione, fornendo un finanziamento all’impresa cliente sotto forma di anticipazione sui crediti non ancora scaduti.

Chi sono i soggetti coinvolti

In sostanza sono 3 i soggetti coinvolti in un contratto di factoring:

- L’impresa (Cedente) che concede il proprio credito commerciale al Factor in cambio di liquidità anticipata;

- Il Factor (Cessionario), è l’operatore specializzato che prende in carico, gestisce e finanzia anticipatamente una parte dei crediti di un’impresa;

- Il debitore ceduto, cioè l’azienda con la quale l’impresa cedente ha un contratto di fornitura.

Come funziona il contratto di factoring?

Il contratto di Factoring rappresenta una forma di finanziamento per l’impresa cedente, in quanto riceve l’importo dei crediti ceduti, prima della loro scadenza, a fronte di un corrispettivo (commissione) che va di fatto a costituire il reale guadagno del Factor.

Questa soluzione, apporta notevoli benefici economici per le imprese, poiché di fatto hanno la possibilità di contare su una liquidità di cassa utile a pagare i propri fornitori, e dunque determinante per il proseguimento della propria attività d’impresa, che andrà così ad evitare l’incorrere in sofferenze dovute al ritardo dei pagamenti da parte dei clienti.

I vantaggi

Nel corso degli anni, il Factoring ha evidenziato un consolidamento di quelli che sono i vantaggi offerti, rispetto ai tradizionali finanziamenti bancari.

Il ricorso a questo strumento di finanza alternativa, apporta in sostanza per tutte le imprese, una serie di vantaggi e di benefici che vanno a riflettersi creando valore su molteplici aree operative aziendali.

Uno dei primissimi vantaggi che ad oggi è possibile sottolineare è la totale digitalizzazione delle operazioni in tutte le sue fasi: dalla richiesta del contratto, alla gestione del portafoglio e fino all’erogazione del credito.

Questo aspetto in altre parole, apporta un altro beneficio correlato, che va a legarsi al fattore tempo. È evidente come uno dei vantaggi più significativi di questo strumento sia rappresentato dalla rapidità delle operazioni con cui viene erogato il credito, rispetto ai sistemi bancari (solitamente sono richiesti circa 7-10 giorni per la prima operazione e 1-2 giorni per quelle successive, rispetto ai 30 giorni circa delle banche).

Per quanto riguarda la gestione dell’impresa, il Factoring apporta una serie di vantaggi per l’area:

- Finanziaria: migliorando la velocità nella circolazione del proprio capitale circolante e riducendo il proprio fabbisogno finanziario.

- Gestionale: aumentando l’efficacia operativa di tutti gli aspetti produttivi e commerciali, e diminuendo i costi e i rischi legati agli eventuali inadempimenti dei clienti.

- Commerciale: favorendo un aumento dei volumi d’affari e di conseguenza dei ricavi, aiutando nella gestione e nello smobilizzo dei crediti non ancora scaduti, utili a favorire l’aggregazione di risorse finanziarie da impiegare per gli investimenti e per lo sviluppo delle attività aziendali.

Hai bisogno di anticipare le tue fatture?

Cashinvoice è un player finanziario che eroga molteplici servizi a supporto del credito per le imprese che operano sul mercato italiano.

Tra questi servizi, il factoring rappresenta una delle principali attività svolte.

Con l’anticipo fatture infatti, diamo la possibilità alle imprese di finanziare la propria attività, concedendo un importo del proprio credito, non ancora incassato.

Attraverso lo smobilizzo del credito, ovvero l’anticipo del proprio importo, è possibile ottenere liquidità immediata per finanziare le proprie attività di breve termine e i propri investimenti.